L'assurance vie a une place particulière dans le cœur des Français et les chiffres récents viennent appuyer ce constat. Le 24 février 2020 la Fédération Française de l'Assurance (FFA) a fait savoir que l'encours des contrats d'assurance vie (provisions mathématiques + provisions pour participation aux bénéfices) s'élevait à 1 789 milliards d'euros à fin janvier 2020, en progressions de 5% sur un an. Pour le seul mois de janvier 2020, le montant des cotisations collectées par les sociétés d'assurance était de 11,8 milliards d'euros. Les versements sur les supports en Unités de Compte représentaient 34% des cotisations.

Les atouts de l'assurance sont nombreux : une fiscalité avantageuse, un contrat flexible, la possibilité de se constituer un capital, d’importants avantages successoraux, mais également un produit d’épargne-retraite idéal.

Nos conseils pour bien préparer votre retraite

Pourquoi ouvrir une assurance-vie et prendre date au plus tôt ?

Que vous résidiez en France ou que vous soyez expatrié français à l’étranger, ouvrir un contrat d’assurance-vie vous permet d’épargner et de préparer votre avenir dans un même temps. Il est recommandé de souscrire à ce type de placement et de prendre date au plus tôt pour deux raisons. Tout d’abord, les avantages fiscaux sont maximisés après 8 années de détention. De plus, en commençant à verser tôt, l’effort d’épargne que vous devrez fournir sur une longue période pour alimenter le contrat sera moins important que sur une courte durée. Vous aurez une somme plus faible à verser pour atteindre votre objectif de complément de revenu et votre argent travaillera pendant plus longtemps. Dans tous les cas, le mécanisme de versements réguliers, en début de mois, est la clé du succès d’une vie financière.

Par ailleurs, l’assurance-vie est une enveloppe qui vous laisse le choix de vos supports de placement. Selon votre profil, votre âge et vos objectifs, vous pouvez répartir votre capital entre le fonds euros à capital garanti entièrement sécurisé, et les unités de compte plus risquées. Ces dernières permettent d'avoir accès à des supports investis sur les marchés financiers ou l’immobilier. Elles permettent ainsi d’investir indirectement sur des actions, des obligations, des immeubles… Selon le sous-jacent considéré, les unités de compte peuvent être plus ou moins risquées et en contrepartie offrir un potentiel de gain plus ou moins important sur le moyen et/ou long terme.

Tout au long du contrat vous avez la possibilité de modifier votre allocation d'actif d'origine en procédant à des arbitrages non soumis à l'imposition. En fonction de votre profil d'investisseur (sécuritaire, équilibré ou dynamique), le conseiller P&P saura vous guider pour trouver l'allocation d'actifs la mieux adaptée.

Avertissement : les unités de compte comportent un risque de perte en capital. Il n’existe pas de garantie en capital des sommes investies sur ces supports. L’assureur ne s’engage que sur le nombre d’unités de compte mais pas sur leur valeur. La valeur de ces unités de compte n’est pas garantie mais sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés.

Comment permet-elle de percevoir un complément de retraite défiscalisé ?

L’assurance-vie offre la possibilité d’effectuer des retraits sur votre capital en une ou plusieurs fois. Vous pouvez notamment programmer des rachats partiels de manière automatique, mensuellement ou trimestriellement. Ceci offre un complément de revenu régulier à une pension de retraite. À noter, vous pouvez suspendre et reprendre les versements à votre guise.

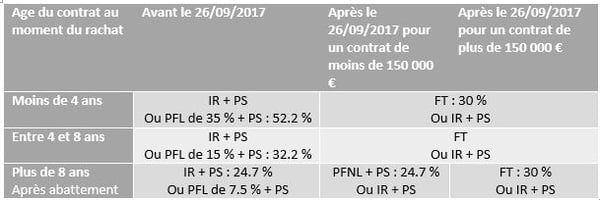

Au moment des rachats, si votre contrat a plus de 8 ans, vous bénéficiez d’un abattement sur les plus-values réalisées de 4 600 € par an pour une personne seule, ou 9 200 € pour un couple. Au-delà de cet abattement, une fiscalité s’applique en fonction du montant de votre contrat (plus ou moins de 150 000 €). Pour les expatriés français, il faudra s'informer sur l'existence ou non d'une convention internationale de non double imposition signée entre la France et le pays de résidence.

Confusion souvent faite, la taxation ne s’effectue que sur les gains réalisés pendant la vie du contrat. Le capital investi qui est retiré n’est pas taxé. L’administration fiscale fixe ainsi un pourcentage capital-intérêts selon l’âge du contrat.

Il est important de souligner que la fiscalité a été modifiée le 24 septembre 2017 sans rétroactivité. Ainsi, toutes les primes versées avant cette date ne sont pas concernées par la Flat Tax. Le tableau synthétique ci-dessous reprend tous les cas de figure.

Les rachats partiels programmés sont à ne pas confondre avec la rente viagère. Cette dernière consiste à aliéner le contrat au profit de l’assureur qui, en contrepartie, versera une rente à vie à l’assuré. A contrario des rachats, il est difficile d’estimer le montant de la rente qui pourra être touchée à la retraite. De plus, cette opération est moins avantageuse fiscalement. En effet, la rente est soumise à l’impôt sur le revenu selon votre tranche marginale d’imposition.

Une exonération des droits de succession en deçà d'un certain seuil !

L’assurance-vie présente également des avantages successoraux importants. Tout d’abord, vous êtes libre de choisir le ou les bénéficiaires du contrat. Il est également possible d’y adjoindre des clauses particulières, par exemple l’attente des 18 ans des petits-enfants pour qu’ils puissent toucher le capital.

Par ailleurs, les primes versées avant les 70 ans de l’assuré sont exonérées de droits de succession jusqu’à 152 500 €, et ce, pour chacun des bénéficiaires. En revanche, les versements intervenus après les 70 ans ne bénéficient plus que d’un abattement de 30 500 €.

Le mot d’ordre : préserver son niveau de vie

La prise de la retraite signifie une baisse des revenus perçus. Il est donc important de s’y préparer et l’assurance-vie est une des meilleures solutions. Elle s’adapte à tous les profils et présente des intérêts multiples pendant la vie active, à la retraite et pour la succession.

En d’autres termes, l’assurance-vie est un véritable couteau suisse.

Article rédigé par François Palmesani

Responsable de la Communication chez Pierre & Placements